La guerra comercial en escalada entre Estados Unidos y China ha alcanzado un punto crítico, amenazando con interrumpir gravemente el comercio global. Los aranceles recíprocos de más del 100% están haciendo que el comercio entre los dos gigantes económicos sea prohibitivamente caro. El riesgo de recesión, tanto para la economía estadounidense como para la economía global, ha aumentado significativamente.

Una guerra comercial sin precedentes

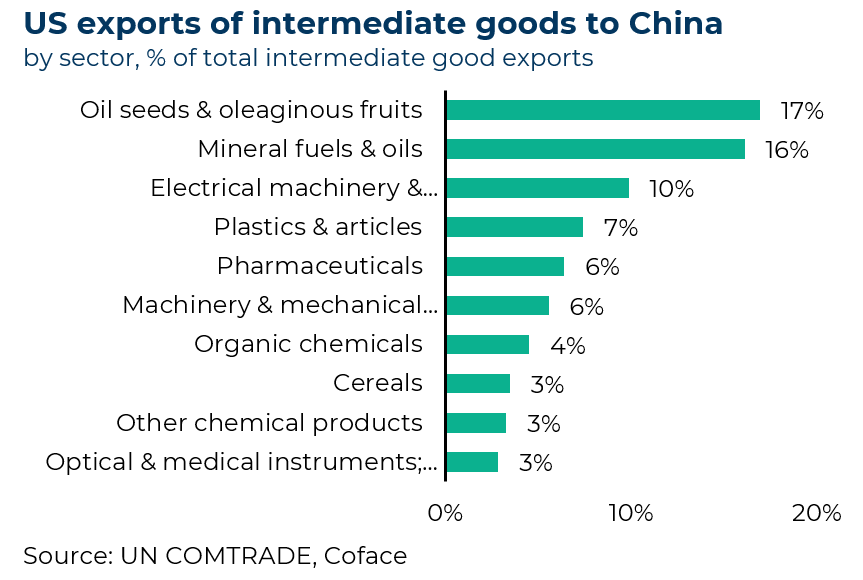

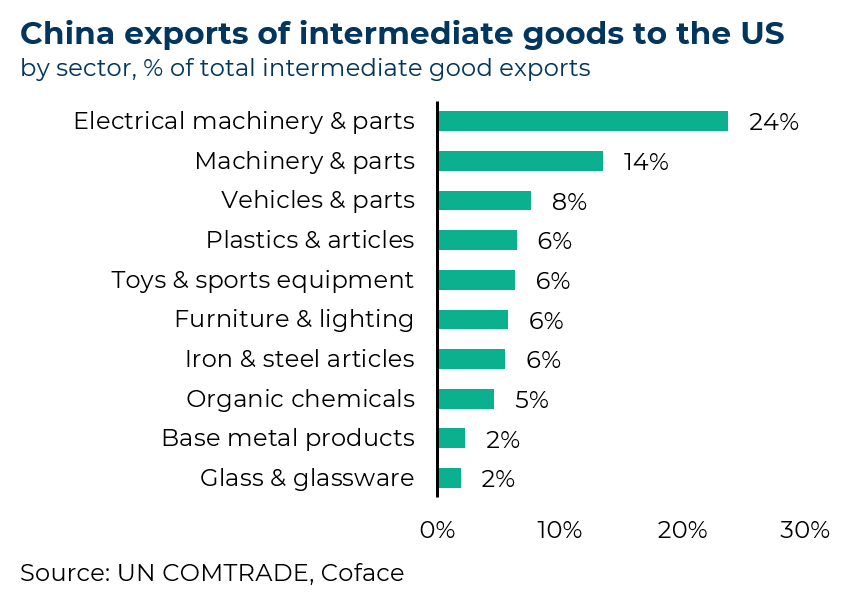

La guerra comercial entre Estados Unidos y China ha alcanzado niveles sin precedentes. Después de que el presidente Donald Trump anunciara aranceles generalizados el 2 de abril, China tomó represalias con medidas similares. En una semana, ambos países habían impuesto aranceles adicionales del 125% a las importaciones del otro. Los productos afectados incluyen bienes manufacturados chinos como ropa y juguetes, así como exportaciones estadounidenses como productos agrícolas y equipos de alta tecnología.

Aranceles en el corazón de la política de Donald Trump

Donald Trump siempre ha sostenido que el costo a corto plazo de los aranceles es muy bajo en comparación con los beneficios a largo plazo. Los ve como un medio para financiar recortes de impuestos, reducir el déficit comercial de EE.UU. y atraer capital extranjero para relocalizar la manufactura. Romper las relaciones comerciales con una economía excedentaria como China está completamente alineado con esta estrategia. El riesgo de un colapso en el comercio entre EE.UU. y el resto del mundo no es una preocupación para Donald Trump, quien cree que el comercio global existe únicamente para beneficiar a EE.UU.

Estados Unidos enfrenta el riesgo de recesión

A pesar del progreso en la desvinculación, el comercio entre Estados Unidos y China sigue siendo un pilar central de la economía global. Un colapso en las importaciones causado por los aranceles llevaría a un aumento dramático en los precios de los bienes manufacturados o haría que ciertos productos importados fueran completamente no rentables, causando que desaparezcan del mercado estadounidense. Las interrupciones en las cadenas de suministro podrían afectar sectores clave como el automotriz, químico y electrónico. La inflación podría alcanzar el 4% para fin de año, y el desempleo podría subir al 5-6%, sumiendo la economía en una recesión.

Escenario peor: crisis de confianza, fuga de capitales y colapso del dólar estadounidense

Un escenario más grave sería una pérdida de confianza en la gobernanza de EE.UU., lo que podría desencadenar una fuga de capitales sostenida y una crisis de balanza de pagos. Los últimos indicadores apuntan en esta dirección y hacen que este escenario sea cada vez más probable. Desde el 2 de abril, el dólar estadounidense ha caído de 0.93 a 0.88 frente al euro, y los rendimientos del Tesoro han aumentado 50 puntos básicos. Desde principios de año, el S&P 500 ha perdido 7.6% de su valor. Todos estos son signos de que el capital ha estado fluyendo fuera del país.

Apoyo al mercado interno como respuesta de China a las incertidumbres arancelarias

Para China, el impacto de los aranceles podría ser parcialmente compensado por medidas de estímulo interno. Las ventas nacionales aún representan el 81% de la facturación de las empresas industriales, mientras que las exportaciones directas a Estados Unidos representan solo el 2.7%. El mercado interno sigue siendo un pilar crucial, y el gobierno chino (en la próxima reunión del Politburó a finales de abril) podría aumentar los subsidios y las medidas de apoyo para las pymes y los exportadores afectados. Sin embargo, las incertidumbres externas persistentes podrían debilitar el impacto de estas medidas, ya que las empresas y los consumidores siguen siendo cautelosos a la hora de invertir y pedir préstamos, incluso a costos más bajos.

Para los socios comerciales, una revisión necesaria de la política comercial

La escalada de la guerra comercial entre Estados Unidos y China podría obligar a los socios de ambas economías a revisar sus estrategias comerciales y elegir entre proteger sus industrias nacionales o alinearse con la política estadounidense para beneficiarse de aranceles más bajos. Esta última opción inevitablemente llevaría a una reducción de las actividades de re-ruteo (a través de ASEAN, por ejemplo) destinadas a eludir los aranceles. Para contrarrestar esta situación, Beijing podría buscar reparar sus relaciones con economías orientadas a la exportación que están más inclinadas a defender el multilateralismo (Japón, el sudeste asiático y Europa). Aunque esta estrategia parece plausible dadas las incertidumbres que rodean la política de aranceles de EE.UU., China podría primero necesitar calmar los temores de sus socios comerciales sobre el dumping chino, posiblemente imponiéndose cuotas de exportación o precios mínimos.