Quiebras de empresas emblemáticas y heladas disparan siniestralidad y gatillan alzas de primas / Diario Financiero

Un impacto poco conocido de la quiebra de una empresa o de factores climáticos como las heladas que afectaron al sector agrícola hace un tiempo es el que han registrado los seguros de crédito. (Ver recuadros) Este tipo de instrumento cubre el riesgo de no pago de las cuentas por cobrar de una empresa, frente a un incumplimiento por efecto de quiebras, convenio con acreedores, o un retraso en el pago de un crédito por más de seis meses desde el aviso de impago de éste.

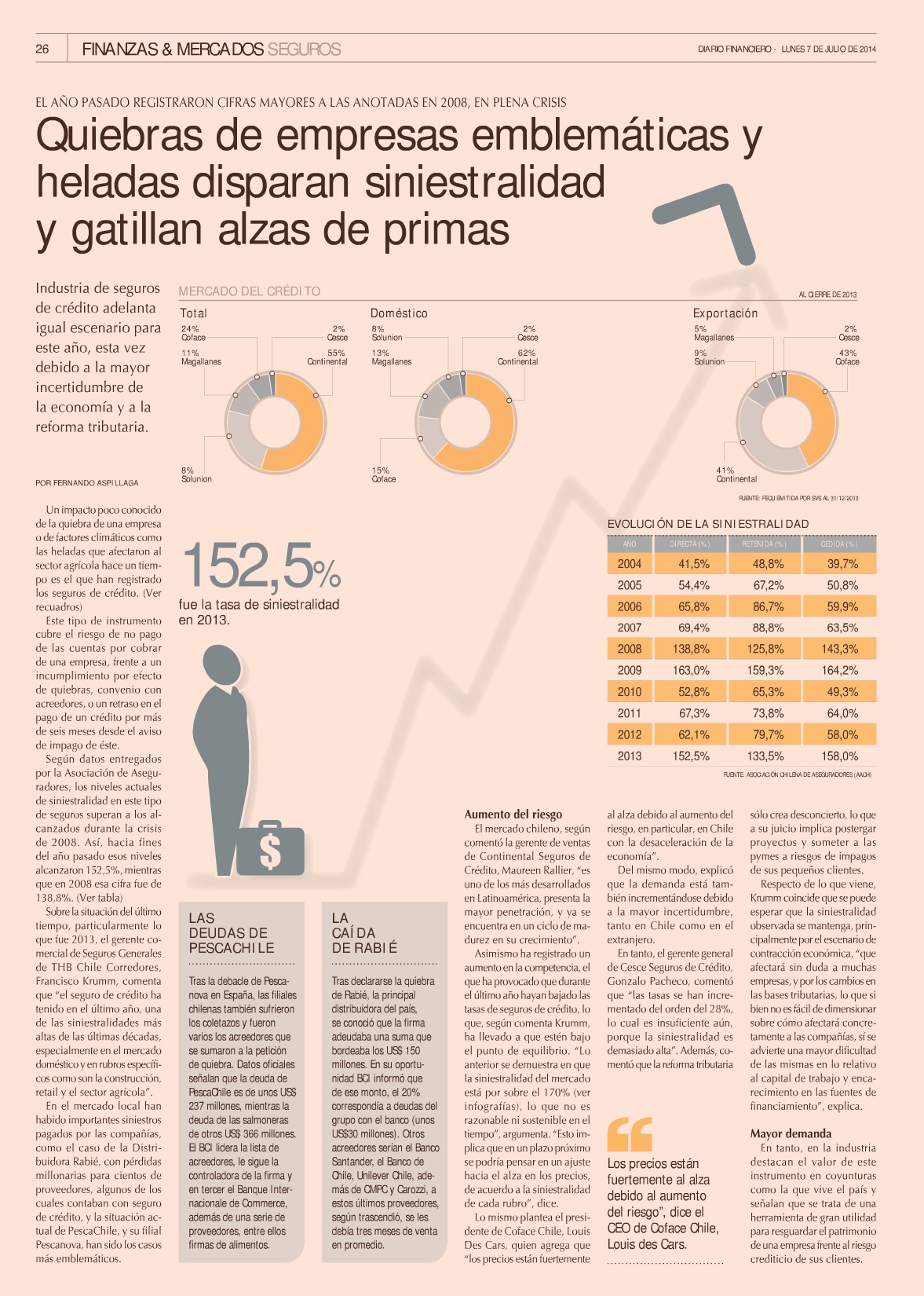

Según datos entregados por la Asociación de Aseguradores, los niveles actuales de siniestralidad en este tipo de seguros superan a los alcanzados durante la crisis de 2008. Así, hacia fines del año pasado esos niveles alcanzaron 152,5%, mientras que en 2008 esa cifra fue de 138,8%. (Ver tabla) Sobre la situación del último tiempo, particularmente lo que fue 2013, el gerente comercial de Seguros Generales de THB Chile Corredores, Francisco Krumm, comenta que “el seguro de crédito ha tenido en el último año, una de las siniestralidades más altas de las últimas décadas, especialmente en el mercado doméstico y en rubros específicos como son la construcción, retail y el sector agrícola”.

En el mercado local han habido importantes siniestros pagados por las compañías, como el caso de la Distribuidora Rabié, con pérdidas millonarias para cientos de proveedores, algunos de los cuales contaban con seguro de crédito, y la situación actual de PescaChile, y su filial Pescanova, han sido los casos más emblemáticos.

Aumento del riesgo

El mercado chileno, según comentó la gerente de ventas de Continental Seguros de Crédito, Maureen Rallier, “es uno de los más desarrollados en Latinoamérica, presenta la mayor penetración, y ya se encuentra en un ciclo de madurez en su crecimiento”.

Asimismo ha registrado un aumento en la competencia, el que ha provocado que durante el último año hayan bajado las tasas de seguros de crédito, lo que, según comenta Krumm, ha llevado a que estén bajo el punto de equilibrio. “Lo anterior se demuestra en que la siniestralidad del mercado está por sobre el 170% (ver infografías), lo que no es razonable ni sostenible en el tiempo”, argumenta. “Esto implica que en un plazo próximo se podría pensar en un ajuste hacia el alza en los precios, de acuerdo a la siniestralidad de cada rubro”, dice.

Lo mismo plantea el presidente de Coface Chile, Louis Des Cars, quien agrega que “los precios están fuertemente al alza debido al aumento del riesgo, en particular, en Chile con la desaceleración de la economía”.

Del mismo modo, explicó que la demanda está también incrementándose debido a la mayor incertidumbre, tanto en Chile como en el extranjero.

En tanto, el gerente general de Cesce Seguros de Crédito, Gonzalo Pacheco, comentó que “las tasas se han incrementado del orden del 28%, lo cual es insuficiente aún, porque la siniestralidad es demasiado alta”. Además, comentó que la reforma tributaria sólo crea desconcierto, lo que a su juicio implica postergar proyectos y someter a las pymes a riesgos de impagos de sus pequeños clientes.

Respecto de lo que viene, Krumm coincide que se puede esperar que la siniestralidad observada se mantenga, principalmente por el escenario de contracción económica, “que afectará sin duda a muchas empresas, y por los cambios en las bases tributarias, lo que si bien no es fácil de dimensionar sobre cómo afectará concretamente a las compañías, sí se advierte una mayor dificultad de las mismas en lo relativo al capital de trabajo y encarecimiento en las fuentes de financiamiento”, explica.

Mayor demanda

En tanto, en la industria destacan el valor de este instrumento en coyunturas como la que vive el país y señalan que se trata de una herramienta de gran utilidad para resguardar el patrimonio de una empresa frente al riesgo crediticio de sus clientes.

Las deudas de pescachile

Tras la debacle de Pescanova en España, las filiales chilenas también sufrieron los coletazos y fueron varios los acreedores que se sumaron a la petición de quiebra. Datos oficiales señalan que la deuda de PescaChile es de unos US$ 237 millones, mientras la deuda de las salmoneras de otros US$ 366 millones.

El BCI lidera la lista de acreedores, le sigue la controladora de la firma y en tercer el Banque Internacionale de Commerce, además de una serie de proveedores, entre ellos firmas de alimentos.

La caída de Rabié

Tras declararse la quiebra de Rabié, la principal distribuidora del país, se conoció que la firma adeudaba una suma que bordeaba los US$ 150 millones. En su oportunidad BCI informó que de ese monto, el 20% correspondía a deudas del grupo con el banco (unos US$30 millones). Otros acreedores serían el Banco Santander, el Banco de Chile, Unilever Chile, además de CMPC y Carozzi, a estos últimos proveedores, según trascendió, se les debía tres meses de venta en promedio.

{kind=link}